2019年10月1日から消費税が増税されますが、キャッシュレス決済すればポイント還元が行われます。

宮崎県えびの市のポイント還元加盟店一覧は次の通り。

| 市区町村 | 店舗 | 還元率 | 大分類 | 小分類 | 詳細 |

|---|---|---|---|---|---|

| えびの市 | 居心家 GEN | 5% | サービス | 飲食業 | 詳細 |

| えびの市 | 居酒や 輝星 | 5% | サービス | 飲食業 | 詳細 |

| えびの市 | いその家 ハマダイニング | 5% | サービス | 飲食業 | 詳細 |

| えびの市 | cafePePe | 5% | サービス | 飲食業 | 詳細 |

| えびの市 | 川野鮮魚店 鮮味 | 5% | サービス | 飲食業 | 詳細 |

| えびの市 | 美容室RizHAIR | 5% | サービス | 理容・美容業 | 詳細 |

| えびの市 | 理容ひらやま | 5% | サービス | 理容・美容業 | 詳細 |

| えびの市 | 京町観光ホテル | 5% | サービス | 宿泊業 | 詳細 |

| えびの市 | 旅館あけぼの荘 | 5% | サービス | 宿泊業 | 詳細 |

| えびの市 | 旅館伊藤 | 5% | サービス | 宿泊業 | 詳細 |

| えびの市 | 株式会社稲村自動車整備工場 | 5% | サービス | その他サービス | 詳細 |

| えびの市 | クリーニングショップかしわぎ | 5% | サービス | その他サービス | 詳細 |

| えびの市 | 明石酒造株式会社 | 5% | 小売業 | 食料品 | 詳細 |

| えびの市 | セブンーイレブンえびの飯野店 | 2% | 小売業 | 食料品 | 詳細 |

| えびの市 | セブンーイレブンえびの京町温泉店 | 2% | 小売業 | 食料品 | 詳細 |

| えびの市 | プラッセだいわえびの店 | 5% | 小売業 | 食料品 | 詳細 |

| えびの市 | 光学堂 プラッセだいわえびの店 | 5% | 小売業 | 貴金属・服飾品 | 詳細 |

| えびの市 | ナンキュウ えびの営業所 | 5% | 小売業 | その他小売 | 詳細 |

| えびの市 | 明林堂書店えびの店 | 5% | 小売業 | その他小売 | 詳細 |

| えびの市 | 飯野SS | 2% | 小売業 | ガソリンスタンド | 詳細 |

| えびの市 | 飯野SS | 2% | 小売業 | ガソリンスタンド | 詳細 |

| えびの市 | 上江SS | 2% | 小売業 | ガソリンスタンド | 詳細 |

| えびの市 | えびのSS | 2% | 小売業 | ガソリンスタンド | 詳細 |

| えびの市 | えびのインターSS | 2% | 小売業 | ガソリンスタンド | 詳細 |

| えびの市 | 京町SS | 2% | 小売業 | ガソリンスタンド | 詳細 |

| えびの市 | セルフえびのインターSS | 2% | 小売業 | ガソリンスタンド | 詳細 |

| えびの市 | 東商会 加久藤SS | 2% | 小売業 | ガソリンスタンド | 詳細 |

出典:キャッシュレス・消費者還元事業事務局審査を通過した加盟店一覧

店舗検索はコチラ

宮崎県えびの市でポイント還元を受ける方法

経済産業省は、10月1日の消費増税に合わせて開始する「キャッシュレス・ポイント還元事業」の消費者向けの概要を発表しました。

あらためて、ポイントが還元されるまでの流れをチェックしましょう。

| ポイント還元事業の期間 | 10月1日から2020年6月末まで実施 |

| 5%還元対象店舗 | 一般の中小店舗 |

| 2%還元対象店舗 | コンビニなどのフランチャイズチェーン、ガソリンスタンド |

| 条件 | キャッシュレス決済で支払いをすること |

| 主なキャッシュレス決済手段 | クレジットカードやデビットカード、電子マネー、プリペイド、スマートフォンを使ったRQコード決済 |

| ポイントの還元率 | 税込価格にかかる。例えば、税込価格1万1000円(本体1万円+消費税1000円)の場合、5%還元の店では550円分のポイントが還元される。 |

| 還元方法 | 「ポイント付与」は、決済額に応じたポイントやチャージ額を付与する方法。

「即時充当」は、購入したその場で購入金額にポイント相当額を充当する方法。 「引落相殺」は、利用金額に応じた金額を口座から直接引き落とす際に、ポイント相当額を相殺する方法。 「口座充当」は、少なくとも1カ月以内の期間ごとに口座にポイント相当額を付与する方法。 |

※リアル店舗だけでなく、アマゾンや楽天市場、Yahoo!ショッピングなどECのショッピングモールやマーケットプレイスに出店する中小店舗も対象になります。

※中小店でもキャッシュレス決済事業者と契約していない店は還元事業の対象となりません。

参考:経済産業省HP

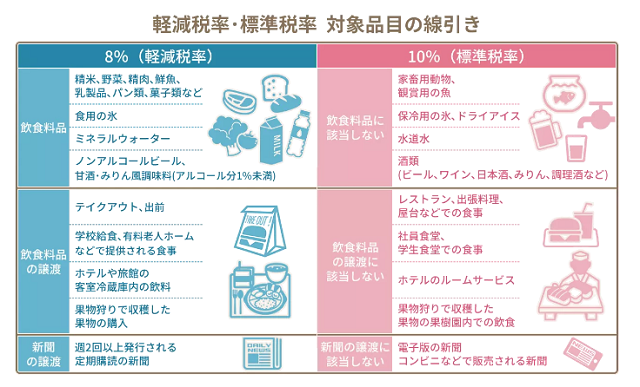

【宮崎県えびの市】軽減税率とは?期間は?適用対象は?

| 軽減税率とは | 所得の低い人の家計負担が消費税増税で強まるのを和らげるため、生活必需品などの消費税率を8%のまま据え置こうというもの。 |

| 期間 | 2019年10月~未定 |

| 適用対象 | 飲食料品 新聞 |

| 事例① | ファーストフードのテイクアウト・・・8%

イートイン・・・10% |

| 事例② | 学校給食・・・8%

老人ホームは、一定の入居者に対して行われる食事の提供なので、食事代が1食あたり640円以下、1日の合計が1920円まで・・・8% |

| 事例③ | 料理とアルコールのセットのテイクアウト・・・料理は8%

アルコール・・・10% |

| 事例④ | 医薬品等に含まれない栄養ドリンクで「飲食料品」として販売されているもの・・・8%

栄養ドリンクには「医薬品」や「医薬部外品」として販売されているもの・・・10% |

| 事例④ | 医薬品等に含まれない栄養ドリンクで「飲食料品」として販売されているもの・・・8%

栄養ドリンクには「医薬品」や「医薬部外品」として販売されているもの・・・10% |

| 一体資産とは | 一体資産・・・おもちゃ付のお菓子 や、コーヒーとカップとが一緒になっているコーヒーギフトセットなど、軽減税率の適用対象である食品と食品以外の商品とが一体として販売されるもの

一体資産は、原則、軽減税率の適用対象外となりますが、販売価額(税抜き)が1万円以下のものであって、その資産の食品から構成されている部分の価額の占める割合として合理的な方法により計算した割合が3分の2以上のものは、全体が軽減税率(8%)の適用対象となります。 |

参考:財務省HP

コメントを残す